V bližnjem načrtovanju, v smislu sledenja akumulatorju, polnjenju in načrtovanju vozil, bo dodano tudi stanje sledenja pametnemu kokpitu in samodejni tehnologiji vožnje.Zelo zanimivo je, da so evropska in ameriška avtomobilska podjetja z uvedbo vodilne različice čisto električnega avtomobila združila različne tehnologije kokpita in avtonomne vožnje z vodilno različico čiste električne, kar pomeni, da lahko temeljijo na obsežnih zmogljivostih v več smereh.Ocenite bojno učinkovitost modela.Seveda je baterija še vedno zelo osnovni del in jo je vredno spremljati in povzemati vsak mesec.Rad bi optimiziral vsebino, vključno z: avtomobilskim zaslonom, krmilnikom domene in tehnologijo zaznavanja.

Opombe: Nekaj vsebine je mogoče pridobiti z arhiviranjem, nekatere informacije o strojni opremi pa je mogoče pridobiti na ravni načrtovanja strojne opreme.

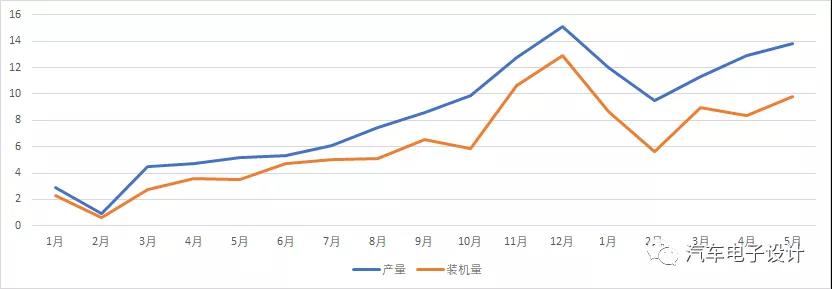

Slika 1 Platformo, ki sledi izstrelitvi celotnega vozila, je mogoče razčleniti in analizirati po tehničnih blokih.

Prvi del domače baterijske industrije v maju

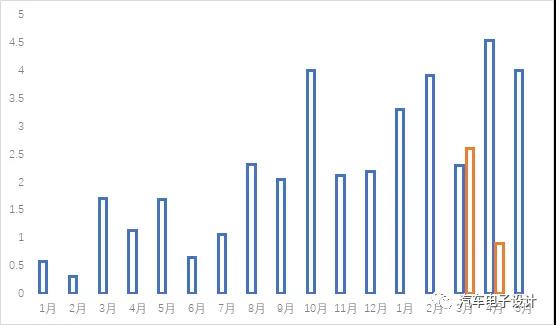

V maju izhod močibaterijeje znašala 13,8 GWh, inštalirana zmogljivost pabaterijeje bila 9,8 GWh.Tu se še naprej ohranja razlika 4GWh.S trenutnega vidika bo vedno obstajala razlika med domačo inštalirano zmogljivostjo in dejansko proizvodnjo.

Slika 2 Razlika med proizvodnjo močnostnih baterij in nameščeno zmogljivostjo.

Tukaj je odgovoril SNE, torej CATL (Tesla Model 3 (izvožen iz Kitajske v Evropo), Peugeot e-2008, Opel Corsa) in BYD-jeve inštalirane zmogljivosti v tujini.Po podatkih SNE to pomeni dve. Skupna skupna vrednost je 3,8 GWh, kar pojasnjuje razliko 14 GWh od januarja do aprila, 1/3 pa se porabi v tujini.

Opombe: V prvih petih mesecih je bila skupna moč baterij 59,5 GWh, skupna instalirana prostornina 41,4 GWh in kumulativna 18,4 GWh.Ocenjuje se, da je polovica teh začasno shranjenih v skladiščih baterijskih in avtomobilskih podjetij, da bi zapolnili vrzel povpraševanja v drugi polovici leta.

Slika 3 Razlika v domači proizvodni inštalirani zmogljivosti in nameščena zmogljivost v tujini, ki jo poda SNE.

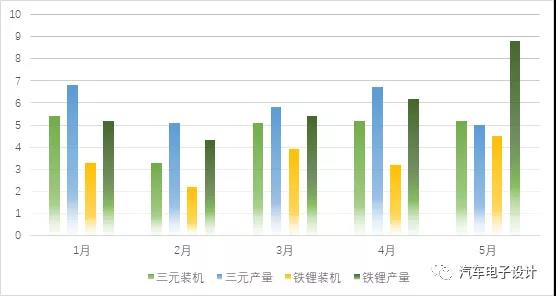

Trenutno obstaja še ena pomembna značilnost, to je stanje litijevega železovega fosfata:

1. S podatkovnega vidika je izhodli-ion baterijaje 5,0 GWh, kar predstavlja 36,2 % celotne proizvodnje, kar je 25,4 % manj kot prejšnji mesec;izhodlitij-železove fosfatne baterijeznaša 8,8 GWh, kar predstavlja 63,6 % celotne proizvodnje, kar je 41,6 % več kot prejšnji mesec.Skupna instalirana zmogljivost odlitij-ionske baterijeznašal 5,2 GWh, kar je 1,0 % več kot mesec;skupna instalirana zmogljivostlitij-železove fosfatne baterijeznašal 4,5 GWh, kar je 40,9 % več kot v mesecu.

2. Glede na dejansko stanje je proizvodnja železo-litija več mesecev zapored presegla inštalirano zmogljivost.Po eni strani odraža, da bi moral biti ta del razlike glavna sila izvoza, druga možnost pa je, da bosta naknadno povpraševanje in nameščena zmogljivost železa-litija zelo velika..Ker je trenutna proizvodnja Sanyuana relativno stabilna.

Od marca do maja se je trimesečno povpraševanje po litij-ionskih inštalacijah stabiliziralo pri 5 GWh, inštalirano povpraševanje poželezo-litijse je tudi hitro povečala.

Sodeč po trenutni situaciji lahko kaže, da bo naslednji val obstoječih modelov morda imel začetno železno-litijevo različico ali da številna avtomobilska podjetja zamenjajo.Optimistična pričakovanja glede rasti v drugi polovici leta bi morala v veliki meri temeljiti na hitrem porastu železa in litija, kar lahko prinese nadaljnje padce cen avtomobilov in razširi obseg povpraševanja.Poenostavljeno povedano, znižanje cen in zagon osebnih avtomobilov temeljita na rezanju železa in litija, povečanje proizvodnje pa dokazuje tudi, da bo ta kos hitreje v proizvodnji.

Slika 4 Proizvodnja in inštalirane zmogljivosti železo-litij in litij-ion

Sodeč po drugih podatkih so bile predstavljene tudi nadaljnje zahteve za železo-litij v posebnih vozilih in avtobusih.Z vidika celovite elektrifikacije na različnih področjih je povpraševanje po železu-litiju kmalu višje od treh juanov.V naslednjih nekaj mesecih je povečanje na drugih področjih povečalo tudi povpraševanje po železu in litiju.

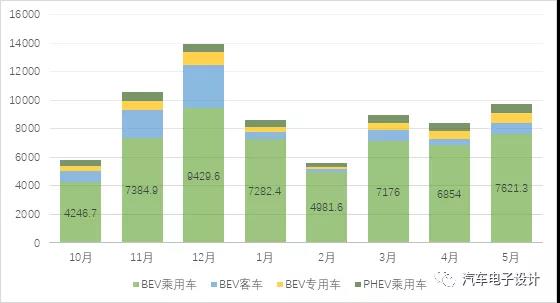

Slika 5 Klasifikacija instalirane zmogljivosti v tem obdobju.

Glede na celotno stanje v letu 2021 je kumulativna proizvodnja ternarnih baterij od januarja do maja 29,5 GWh, kar predstavlja 49,6 % celotne proizvodnje, kar je skupno 153,4 % povečanje v primerjavi z enakim obdobjem lani;kumulativni rezultatlitij-železove fosfatne baterijeznaša 29,9 GWh, kar predstavlja 50,3 % celotne proizvodnje, kar je skupno 360,7 % povečanje v primerjavi z enakim obdobjem lani.V primerjavi teh dveh podatkov lahko vidimo trenutne domače razlike.V prvih petih mesecih skupna nameščena količina litij-ionskegabaterijeznašala 24,2 GWh, kar predstavlja 58,5 % vseh vgrajenih vozil, kar je skupno 151,7 % več kot v enakem obdobju lani;Kumulativna vgrajena prostornina litij-železo-fosfatnih baterij je znašala 17,1 GWh, kar predstavlja 41,3 % vseh nameščenih vozil, kar je skupno 456,6 % več kot v enakem obdobju lani.Pod vodstvom popolne trženja prejšnja ternarna rešitev, ki temelji na subvencijah, ni dobra.

Slika 6 Bistvo izvirnika še vedno temelji na subvencijah 1,8 in 13.000, koeficienti 0,8, 0,9 in 1 pa so zelo nizki.

Drugi del dobavitelj baterij

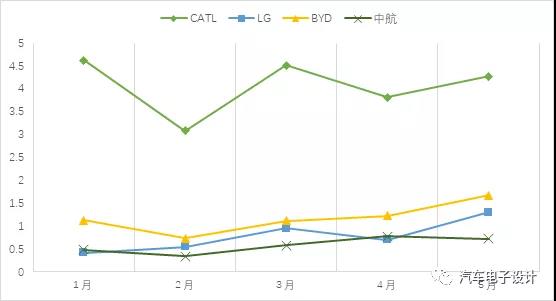

Kot je prikazano na spodnji sliki, je domače povpraševanje približno en super tri samce.Res je neverjetno, da je LG hitel na ta položaj z zanašanjem na model Y.

Slika 7 Položaj domačihbaterijadobavitelji

Tukaj je zelo zanimiva točka, to je, da lahko količina železno-litijeve različice Model 3 predstavlja približno 15% Ningdeja.

Opombe: Po Teslinih domačih zavarovalniških podatkih se ocenjuje, da bo maja 10.000 enot, kar ustreza 550 MWh.

Ustrezna Tesla je verjetno manj kot 20 % v razmerah moči domačih osebnih avtomobilovbaterijapodjetja (brez izvoza).Ta pogajalska moč je zelo neverjetna.

Čas objave: 22. junij 2021